iBonds ETFs: eine neue, innovative Anlageform die Du kennen sollst

Bei Innovationen von Finanzprodukten erlaube ich mir jeweils eine Portion Skepsis. Aber die neuen iBonds ETFs sind eine interessante und innovative Idee. iBonds ETF bringen eine alternative Produktpalette, um gewisse Anlageziele flexibler und auch kostengünstiger umzusetzen. In diesem Blogbeitrag erkläre ich Dir die Funktion eines iBonds ETF, die Vor- und Nachteile, Vergleiche es mit ähnlichen Anlagen und skizziere Dir Einsatzmöglichkeiten. Los geht’s!

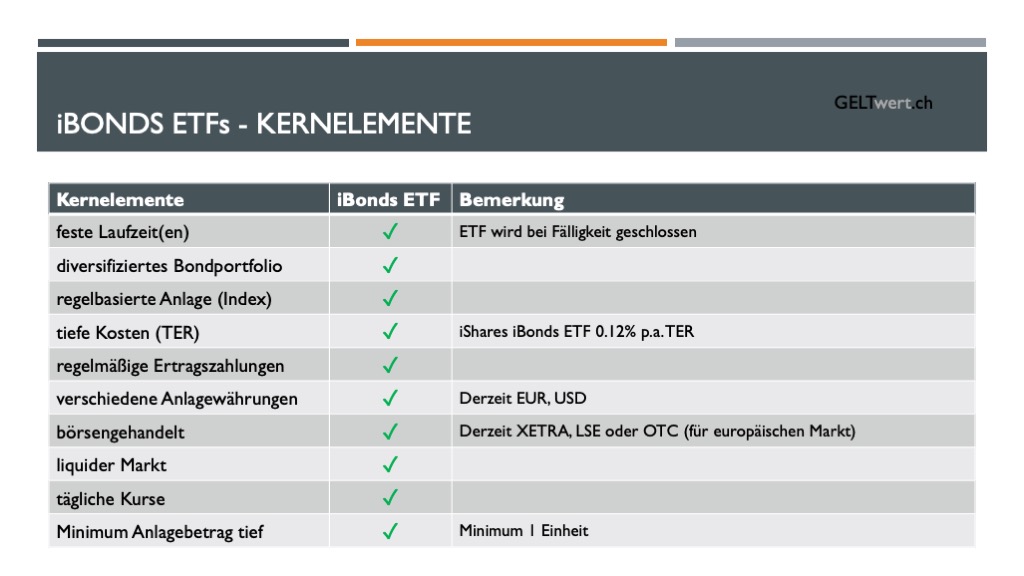

iBonds ETFs : wie funktioniert ein iBonds ETF

Mit iBonds ETFs bietet der Vermögensverwalter BlackRock unter seiner Marke iShares die ersten Anleihe-ETFs mit fester Laufzeit im europäischen Markt an. Diese neuartigen Anleihe-ETFs bringen einige neue Besonderheiten mit sich. Die Kernfunktionen eines iBonds ETFs sind folgende:

HIER „OneClick“ für eine detailliertere Beschreibung:

- iBonds bündeln ein diversifiziertes Anleihenportfolio mit sehr ähnlichen Fälligkeitsdaten in einem ETF. Dieser iBonds-ETF besitzt als Innovation ein festes Fälligkeits-/Rückzahlungsdatum.

- iBonds ETFs sind so konstruiert, dass das Renditeprofil bis zur Fälligkeit dem der gehaltenen Anleihen ähnelt.

- iBonds ETF bieten wie konventionelle Anleihe-ETFs eine breite Diversifikation im Anleihe-Portfolio.

- iBonds ETFs werden ähnlich der konventionellen Anleihe-ETFs anhand eines Indexes in Sektorsilos aufgebaut (zB. Staatsanleihen, Unternehmensanleihen etc.).

- verschiedene Währungen (derzeit EUR und USD)

- iBonds ETF sind, wie die normalen Anleihe-ETFs, sehr transparent und mit günstigen Gesamtkostenquoten TER.

- iBonds ETF bieten regelmässige Zinszahlungen und die Kapitalrückzahlung per dem im Prospekt stipulierten Rückzahlungsdatum (derzeit jeweils per entsprechendem Jahresende).

- iBonds ETF sind ebenfalls börsengehandelt wie konventionelle Anleihe-ETFs.

- iBonds ETFs werden mit verschiedenen Fälligkeitsdaten angeboten. Dies erlaubt durch den Kauf verschiedener Fälligkeitsdaten ein Portfolio mit Zinstreppen zu erstellen. Ebenfalls kann damit die Duration im eigenen Anleiheportfolio gesteuert werden.

Wer sich also bereits mit den konventionellen Anleihe-ETFs auskennt, wird die Besonderheit sehr schnell verstehen und das Potential für die eigene Vermögensanlage erkennen.

iBonds ETFs : die Vor- und Nachteile

Die Erklärung zur Funktion eines iBonds ETF zeigt, dass die primäre Innovation des ETF-Anleihekonstruktes in einer gegebenen Endfälligkeit liegt. Die feste Laufzeit der iBonds-ETFs gibt den Anlegern Klarheit über Ertragserwartungen und einen angepeilten Anlagehorizont. Nachdem alle Anleihen fällig geworden sind, wird der ETF geschlossen und die Anteilseigner erhalten eine finale Ausschüttung in Höhe des Nettoinventarwerts (NIW) des ETF nach Kosten.

Daraus lassen sich verschiedene Vorteile ableiten:

- iBonds bieten im Gegensatz zu einzelnen Bonds (Anleihen) ein diversifiziertes Portfolio an Anleihen, die alle im selben Kalenderjahr fällig werden.

- Die erwartete Rendite bis zu Fälligkeit nähert sich dennoch der Rendite einer einzelnen Anleihe mit gleichem Risikoprofil und gleicher Endfälligkeit an.

- Die Ausschüttung bis zur Fälligkeit ist, ähnlich einer einzelnen Anleihe, durch eine Kombination aus regelmäßigen Ausschüttungen und einer Ausschüttung am Enddatum gewährleistet.

- Der sonst teure und zum Teil schwer zugängliche Anleihemarkt (u.a. hohe Mindestanlagebeträge; oft nur für Institutionelle Anleger, meist hohe „Kauf/Verkauf“Spreads und hohe Transaktionskosten für Privatanleger etc. ) wird durch die Börsen-Handelbarkeit der iBonds ETFs in kleinen Stückelungen auch für Privatanleger erleichtert.

- Kauf- & Verkauf jederzeit möglich.

- Transparenz der iBonds ETF, da die Anleihezusammensetzung täglich einsehbar sind.

- Durch den Einsatz mehrer iBonds mit verschiedenen Fälligkeiten lassen sich saubere Zinstreppen erstellen.

- iBonds sind sparplanfähig.

- Mit iBonds ETFs können gewünschte Fixpunkte der aktuellen Zinskurve umgesetzt werden.

Aufgrund einer festen Laufzeit ergeben sich situativ auch gewisse Nachteile:

- Die Laufzeitenden sind derzeit nur auf jeweils Jahresende möglich.

- Ein normaler, rollierender Anleihe-ETF ohne Fälligkeit übernimmt (als Teil des Konzeptes) ohne weitere Kosten die Wiederanlage von im Portfolio fällig werdenden Anleihen. iBonds ETFs verlangen dagegen vom Anleger bei Endfälligkeit eine mögliche Wiederanlage der Gelder.

- Ähnlich eines normalen, rollierenden Anleihe-ETFs reagiert auch der iBonds ETF während der Laufzeit auf Zinsschwankungen. Dies drückt sich damit in der täglichen Preisstellung an der Börse aus. Wer während der Laufzeit seinen iBonds ETF verkauft, muss bei gestiegenem Zinsniveau während der Laufzeit mit Kursverlusten rechnen. Aufgrund der festen Laufzeit nehmen die Schwankung gegen Laufzeitende deutlich ab, da bei Fälligkeit ja 100% des Nettoinventarwerts (NIW) zurückbezahlt wird. Natürlich sind im Umkehrschluss bei fallenden Zinsen auch Kursgewinne während der Laufzeit möglich.

- Wer im Anlagezeitpunkt klar steigende Marktzinssätze erwartet, ist mit der Timingfrage konfrontiert. Wer einen iBonds ETF heute kauft, fixiert mit dem Halten des ETFs bis Laufzeitende die aktuelle Rendite für die gegebene (Rest-)Laufzeit.

iBonds ETFs : Vergleiche mit ähnlichen Anlagen

BlackRock entwickelte dieses neue ETF-Produkt aus einem erkannten Marktbedürfnis heraus. Bestehende Anlageformen im festverzinslichen Bereich beinhalten Defizite für gewisse Zielsetzungen, welche sich mit den iBonds ETFs schliessen lassen. Es lohnt sich daher ein Vergleich der Kernelemente der neuen iBonds ETFs mit den Strukturen ähnlicher Anlageprodukte:

Keineswegs soll aus diesem Vergleich der Schluss gezogen werden, dass iBonds ETFs in jeder Situation die beste Anlageform wäre. Die Anlageziele geben den Takt an und aus der Toolbox sind dann diejenigen Anlageprodukte zu wählen, welche kostengünstig das optimale Chancen/Risiko für die Anlage(n) abbilden. Dennoch zeigt der Vergleich gut auf, in welchen Bereichen die iBonds ETFs eine Lücke schliessen können.

iBonds ETFs : Einsatzmöglichkeiten

Die Einsatzmöglichkeiten sind sehr viel breiter als nur den Ersatz für den Kauf einer einzelnen Anleihe mit fester Laufzeit. Folgende Beispiele zeigen interessante Einsatzmöglichkeiten:

- Alternative zu länger laufenden Festgeldern. Bei grossen Beträgen kann das Minimieren eines Gegenparteienrisikos durch die Diversifikation im iBonds Bondportfolio auch eine Rolle spielen. ishares bietet auf deren Website jeweils bei den iBonds ETFs eine Funktion „Rechner Geschätzte Nettoanfangsrendite“ an. Damit lässt sich mit dem aktuellen Kurs für den jeweiligen iBonds ETF die „Geschätzte Netto-Kaufrendite“ berechnen.

- Anstatt eine einzelne Anleihe mit fester Laufzeit zu kaufen, wähle ich einen iBonds ETF mit gewünschter Laufzeit. Vorteil: Betrag frei wählbar, höchstwahrscheinlich viel kostengünstiger, bessere Risikostreuung, liquider Markt.

- Sparplan: regelmässiges Ansparen mit einem fixen Bezugsdatum (zB Auto-/Immobilienkauf etc.)

- Zinstreppe: mit mehreren iBonds ETFs mit verschiedenen Fälligkeiten eine eigene Zinstreppe entlang der aktuellen Zinskurve erstellen. ishares bietet zur Veranschaulichung ein iBonds Ladder Tool an (derzeit nur für im US-Markt ausgegebene iBonds ETFs). Unter dem Tab „Estimated Net Acquisition Yield“ lässt sich durch Veränderung der unterschiedlichen Gewichtung von iBonds ETFs eine eigene Renditekurve und eigener Duration simulieren.

- Entnahmeplan: Oft wird in Rentenplanungen mit Entnahmeplänen gearbeitet. Dabei wird in Berechnungen eine persönliche Zusatzrente aus Kapitalvermögen festgelegt. Je nach Vorgaben und Vermögenssituation werden Erträge aus dem Kapital und/oder Kapitalvermögen für den Lebensunterhalt entnommen. iBonds ETFs können für die Umsetzung von Entnahmeplänen eine interessante Option darstellen.

Diese Liste ist natürlich nicht abschliessend und soll nur Ideen für den Einsatz von iBonds ETFs liefern.

iBonds ETFs : Was fehlt derzeit für europäische Anleger ?

iBonds ETFs sind 2023 lanciert und derzeit erst von BlackRock in deren Produktewelt „ishares“ emittiert worden. In den USA bietet BlackRock bereits eine breitere Palette an iBonds ETFs an und offeriert auch das dazu passende iBonds Ladder Tool. Es fehlt also noch an Konkurrenz, was den Markt immer belebt. Aus europäischer Sicht sehe ich folgendes Potential für Verbesserungen:

- Weitere Anbieter

- Viel mehr Laufzeiten

- Erweiterung der Anlagewährungspalette (GBP, CHF)

- Handelbarkeit an weiteren Börsen (zB. SIX)

- Vertriebszulassung für weitere Länder

- Reporting des Steuerstatus in verschiedenen Steuerdomizilen

- Zinstreppenrechner für europäische iBonds ETFs auch durch Drittanbieter (zB justetf.com)

iBonds ETFs : Wo finde ich weitere Informationen ?

Nebst dem derzeitigen Herausgeber BlackRock / ishares findest Du auch detaillierte Informationen auf Platformen wie „justetf.com“ oder „extraetf.com„. Pflichtlektüre bei jedem ETF-Kauf ist die durch den Herausgeber aufzulegenden „Anlegerinformation / Key Investor Information (KIID)“ und das „Factsheet“. Aktuelle Börsenkurse zu iBonds ETFs findest Du bei den Herausgebern, im Handelstool Deiner Bank / Broker oder via Kursinformationen publiziert durch die jeweiligen Handelsbörsen.

iBonds ETFs : FAZIT

iBonds ETFs sind eine echte Innovation und werden ihren festen Platz im Anlageuniversum einnehmen. Die Konkurrenz wird nicht lange auf sich warten lassen und wird uns Anlegern künftig noch mehr Möglichkeiten bieten. Käufer von Einzelbonds erhalten damit eine echte Alternative. Wer ein langfristiges Anlageziel definiert hat, sollte allenfalls seine Palette an derzeit gewählten Produkten unter Einbezug von iBonds ETFs nochmals überprüfen. Erwähnte Einsatzmöglichkeiten zeigen neue Perspektiven in der Vermögensverwaltung auf. Der Titel des Blogbeitrages ist also nicht zu weit gegriffen … eine ETF-Innovation, die Du kennen solltest!

auch interessant

Bedeutung von Geltwert – wofür steht der Blog

Sparen 3a Säule – alles was ich wissen muss